Выбор читателей

Популярные статьи

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов.

Также бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов и/или операций сектора государственного управления, используемой для:

Довольно часто бухгалтеры государственных учреждений сталкиваются с ситуаций, когда необходимо внести изменения в Рабочий план счетов в связи с изменением бюджетной классификации.

Бюджетная классификация может быть изменена при вступлении в силу новой редакции приказа о бюджетной классификации либо при вступлении в силу нового приказа о бюджетной классификации.

В данной статье мы рассмотрим порядок создания нового кода бюджетной классификации расходного вида в программе "1С:Бухгалтерия государственного учреждения 8", ред. 2.0 (далее - БГУ 2.0).

В БГУ 2.0 бюджетные классификаторы хранятся в справочниках группы Бюджетные классификаторы (раздел - Бюджетные классификаторы ).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России от 01.07.2013 г. № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" .

Перед созданием нового КПС в программе необходимо прежде всего убедиться в актуальности самого бюджетного классификатора, наличия последнего обновления. Сделать это можно воспользовавшись командой панели навигации "Помощник обновления бюджетной классификации" (раздел Планирование и санкционирование - Сервис ).

Если есть доступные обновления классификатора, то в первую очередь необходимо загрузить актуальные федеральные классификаторы. Доверить эту работу необходимо специализированной фирме, обслуживающей программы 1С, или программисту учреждения при наличии такого сотрудника в штате организации.

Для хранения 17-разрядных кодов бюджетной классификации

, которые участвуют в формировании Рабочего плана счетов предназначен справочник .

Для просмотра справочника "Классификационные признаки счетов (КПС)" следует в разделе "Учет и отчетность" выбрать команду панели навигации "Классификационные признаки счетов (КПС)" .

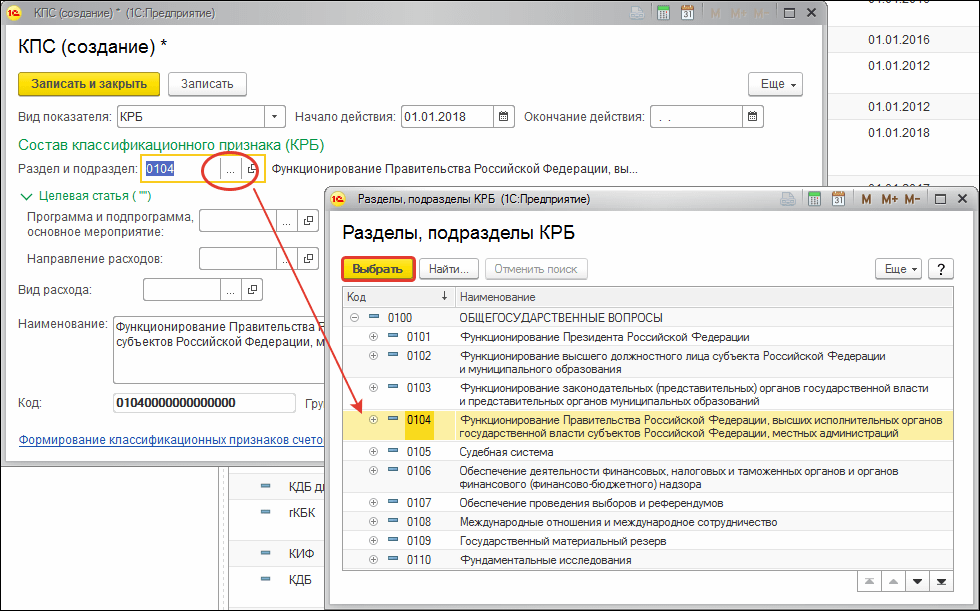

Справочник "КПС" – многоуровневый, КПС можно объединять в группы. Для ввода нового элемента необходимо нажать кнопку "Создать" (клавишу Insert).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке:

Вид показателя – вид классификационного признака счета, который определяет его структуру.

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

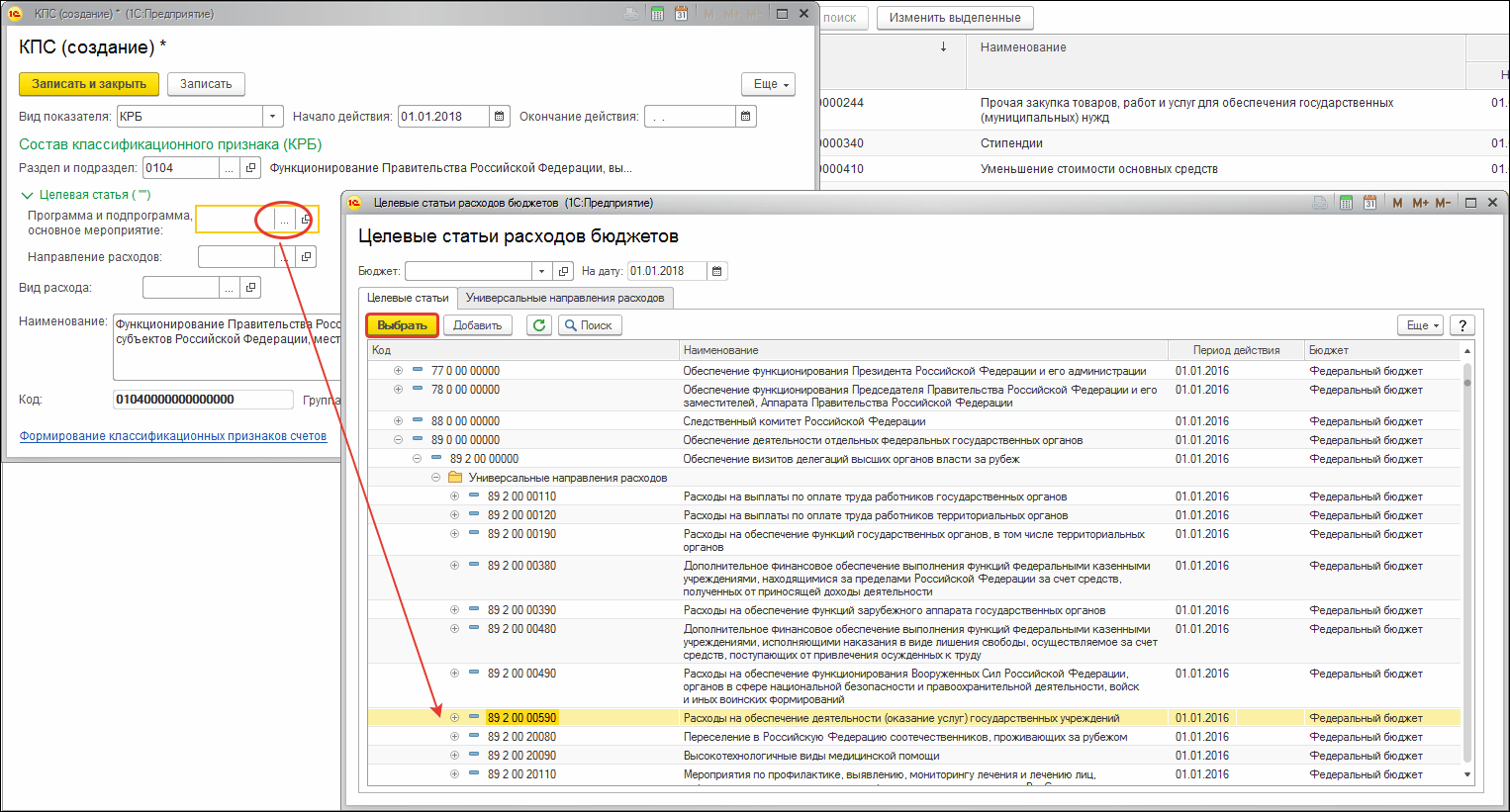

Классификация расходов (КРБ) представлена тремя справочниками:

КПС вида КРБ формируются путем выбора кодов из соответствующих бюджетных классификаторов.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом.

Для выбора целевой статьи открываем в первую очередь поле выбора "Программа и подпрограмма, основное мероприятие" .

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы "Состав классификационного признака" заполнять не требуется. В коде КПС пустые значения будут заменены на "0".

Заполнив все необходимые реквизиты, нажмите кнопку "Записать и закрыть" для сохранения нового элемента в справочнике.

Сформированный код классификационного признака счета КРБ будет отражаться в общем списке справочника КПС и будет доступен для выбора в Рабочий план счетов учреждения с последующей возможностью его подбора в документах.

Важно!

В справочнике Классификационные признаки счетов (КПС) следует указать статьи расходов, утвержденные сметой (планом ФХД), статьи доходов, а также необходимые коды источников финансирования дефицита бюджета, администрируемых учреждением.

Для просмотра справочника Классификационные признаки счетов (КПС) следует в разделе Настройка и администрирование выбрать команду панели навигации Классификационные признаки счетов (КПС) .

Справочник применяется для формирования разрядов 1–17 номера счета рабочего плана счетов учреждения.

Заданные в справочнике КПС коды включаются в номер счета бухгалтерского учета в виде префикса (разряды 1–17) и отражаются в первичных документах и регистрах учета.

Вид классификатора, который будет использоваться при формировании счетов рабочего плана счетов – Бюджетный или Произвольный , определяется выбранной в учетной политике учреждения структурой рабочего плана счетов.

Перед началом ведения учета в справочнике следует указать статьи расходов, по которым финансируется учреждение, статьи доходов, администрируемых учреждением, а также необходимые коды источников финансирования дефицита бюджета, из которого финансируется учреждение.

Для закрытия счетов бюджетного учета в конце года – формирования проводок в корреспонденции со счетом 401.30 следует ввести КПС, у которого первые 3 разряда – код главы, а остальные нули.

Справочник КПС – многоуровневый, КПС можно объединять в группы.

Перечень кодов бюджетной классификации, применяемых в учете конкретным учреждением, определяется действующим законом о бюджетной классификации на определенный период, перечень аналитических кодов по классификационному признаку поступлений и выбытий определяется учетной политикой учреждения также на определенный период. В связи с этим элементы справочника Классификационные признаки счетов (КПС) имеют период действия, который определяется датой вступления в действие текущего приказа о бюджетной классификации, плана ФХД.

Для ввода нового элемента нужно нажать кнопку Создать (клавишу Ins ).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке.

Вид показателя – вид классификационного признака счета, определяет структуру первых 17 разрядов номера рабочего счета.

Вид показателя может принимать следующие значения:

Группа реквизитов Состав классификационного признака видна, только когда выбран вид показателя, отличный от Произвольный .

Код – 17-разрядный код КПС, который будет включаться в номер рабочего счета.

Код КПС можно ввести строкой текста или выбрать из классификаторов, перечень которых определяется видом КПС.

В зависимости от выбранного вида КПС приводится перечень бюджетных классификаторов, из которых формируется код КПС.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом, а его код запишется в соответствующие разряды кода КПС.

Наименование – условное наименование статьи расходов (доходов, источников). Используется для быстрого выбора нужной статьи из справочника.

Наименование автоматически заполняется по наименованию последнего выбранного классификатора. Поэтому поле Наименование следует изменять после выбора значений всех классификаторов.

Код устанавливается автоматически, на основании выбранных значений классификаторов.

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

Рассмотрим порядок заполнения реквизитов карточки КПС в зависимости от вида классификатора.

Для этого следует выбрать вид классификатора гКБК и указать главу выбором из справочника .

В реквизите Код будет сформирован код, первые три разряда которого – код выбранной главы, а в остальных разрядах – нули.

Нулевой КПС можно использовать в переходный период для отражения операций по средствам от приносящей доход деятельности.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация доходов представлена четырьмя справочниками:

Если в соответствующих разрядах кода классификации доходов указаны нули, например, код не содержит подвида доходов, соответствующий реквизит группы Состав классификационного признака

Записать и закрыть

Аналогичным образом следует ввести все статьи доходов, которые администрирует учреждение.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация источников финансирования дефицитов бюджетов представлена четырьмя справочниками:

Например, для формирования рабочих счетов счета 201 00 «Денежные средства учреждения» нужно ввести код КИФ 000 01 05 02 01 01 0000 510 «Увеличение прочих остатков денежных средств федерального бюджета».

Для этого нужно указать главного распорядителя средств и заполнить остальные необходимые реквизиты группы реквизитов Состав классификационного признака .

Если в соответствующих разрядах кода классификации источников финансирования дефицитов бюджетов указаны нули, например, код не содержит вид источника, соответствующий реквизит группы Состав классификационного признака заполнять не нужно. В коде КПС пустые значения будут заменены на «0».

Заполнив необходимые реквизиты, нужно нажать кнопку Записать и закрыть для сохранения нового элемента в справочнике. Сформированный классификационный признак счета будет отражаться в форме списка справочника рядом с наименованием статьи.

Аналогичным образом следует ввести все источники финансирования дефицита бюджета, которые администрирует учреждение.

В программе «1С:Бухгалтерия государственного учреждения 8», редакция 2.0 классификация расходов представлена шестью справочниками:

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы Состав классификационного признака заполнять не нужно. В коде КПС пустые значения будут заменены на «0».

Заполнив необходимые реквизиты, нужно нажать кнопку Записать и закрыть для сохранения нового элемента в справочнике. Сформированный префикс счета будет отражаться в форме списка справочника рядом с наименованием статьи.

Аналогичным образом следует ввести все статьи расходов, утвержденные сметой (планом ФХД).

В реквизите Код следует указать 17-разрядный код поступлений (выбытий).

Согласно Инструкции № 157н классификационный признак счета имеет 17 разрядов. Поэтому в реквизите Код справочника КПС следует вводить 17-разрядные коды. Для КПС вида Произвольный вместо незначащих разрядов следует указывать нули.

Перечень аналитических кодов по классификационному признаку поступлений и выбытий определяется учетной политикой учреждения на определенный период, поэтому для КПС вида Произвольный следует указывать дату начала действия.

Для включения КПС в рабочий счет должна быть указана дата начала его действия .

Если КПС более не применяется в учете, в соответствующем элементе справочника следует указать дату окончания действия КПС. Это не позволит формировать рабочие счета с недействующим КПС.

Для включения КПС в рабочий счет должна быть указана дата начала его действия.

С 1 января 2016 г. при составлении и исполнении бюджетов бюджетной системы РФ не применяется классификация операций сектора государственного управления (далее - КОСГУ), она исключена из структуры кода бюджетной классификации. Вместе с тем, КОСГУ продолжает использоваться для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности. Поскольку код бюджетной классификации включается в номер счета Рабочего плана счетов государственных (муниципальных) учреждений, это влечет изменение номеров счетов Рабочего плана счетов и перенос остатков на новые счета с актуальной бюджетной классификацией. В данной статье методисты 1С рассказывают о новациях бюджетного законодательства и формировании в программе «1С:Бухгалтерия государственного учреждения 8» Рабочего плана счетов для ведения учета в 2016 г.

Начиная с бюджетов на 2016 год, при составлении и исполнении бюджетов бюджетной системы РФ применяются изменения в статьи 18, 20, 21, 23 БК РФ, предусмотренные Федеральным законом от 22.10.2014 № 311-ФЗ, в части новой структуры кодов бюджетной классификации РФ (кодов классификации доходов бюджетов, классификации расходов бюджетов, классификации источников финансирования дефицитов бюджетов) и нового порядка применения классификации операций сектора государственного управления (далее - КОСГУ).

Обратите внимание, что в соответствии с обновленной статьей 18 БК РФ классификация операций публично-правовых образований (КОСГУ ) является составной частью бюджетной классификации Российской Федерации, которая используется с 2016 г. только для ведения бюджетного (бухгалтерского) учета , составления бюджетной (бухгалтерской) и иной финансовой отчетности , обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Таким образом, при составлении и исполнении бюджетов бюджетной системы КОСГУ не применяется , а группировка доходов, расходов и источников финансирования дефицита бюджетов осуществляется путем применения классификации доходов бюджетов, классификации расходов бюджетов и классификации источников финансирования дефицита бюджетов. Поэтому код КОСГУ не включается более в бюджетные классификаторы доходов, расходов и источников.

Приказами Минфина России от 08.06.2015 № 90н , от 01.12.2015 № 190н внесены соответствующие изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее - Приказ № 90н) - внесены изменения в структуру классификаторов доходов, расходов и источников финансирования дефицитов бюджетов.

В соответствии с пунктом 2 Приказа № 90н изменения применяются при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов и включает следующие составные части (таблица 3)

Соответствующие изменения внесены в справочники типовых конфигураций программы “1С:Бухгалтерия государственного учреждения 8”, содержащие бюджетные классификаторы, Редакции 1 , начиная с версии 1.0.38.2 и выше, далее - БГУ1; Редакции 2 , начиная с версии 2.0.40.5 и выше, далее - БГУ2.

Для хранения классификации доходов 2016 года используются справочники:

- Виды доходов КДБ,

- Группы подвидов доходов КДБ.

Справочник "Виды доходов КДБ" (новый справочник) Применяется для хранения перечня кодов видов доходов бюджетов (разряды 4-13 классификации доходов), а так же соответствующих им кодов аналитической группы подвидов доходов бюджетов.

Справочник "Группы подвидов доходов КДБ" (новый справочник) Применяется для хранения кодов групп подвидов доходов бюджетов.

В поставку актуальных релизов БГУ1 и БГУ 2 включены бюджетные классификаторы РФ согласно приказу Минфина России от 01.07.2013 № 65н в редакции от 01.12.2015 № 190н, от 08.06.2015 № 90н (на 2016 г. и плановый период), далее – БК 2016. Также актуальные классификаторы (файл federal.clax) размещаются на интернет-странице техподдержки конфигураций БГУ1 БГУ2 .

Для обновления классификаторов воспользуйтесь "Помощником обновления бюджетной классификации

" (в меню "Бухгалтерский учет – Бюджетная классификация" главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Нормативно-справочная информация» БГУ2 (в режиме "Предприятие")).

Важно

: БК 2016 следует загружать в информационные базы БГУ1 (БГУ2), обновленные

- на версию 1.0.38.2 БГУ1 или выше,

- на версию 2.0.40.5 БГУ2 или выше.

С 1 января 2016 вступил в силу пункт 3.2 приказа Минфина России от 06.08.2015 № 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского учета.

С 01.01.2016 в качестве аналитического кода по классификационному признаку поступлений и выбытий (разряды 1 - 17 номера счета бюджетного учета), далее - КПС, учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов. В 24 - 26 разрядах номера счета Рабочего плана счетов казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, указываются коды классификации операций сектора государственного управления (КОСГУ) (пункт 21 Инструкции по применению Единого плана счетов бухгалтерского учета в редакции приказа Минфина России от 06.08.2015 № 124н).

Обратите внимание, с 01.01.2016 г. код главы более не включается в КПС и в номер счета Рабочего плана счетов бюджетного учета.

Соответствующие изменения внесены в справочник "", использующийся в программе «1С:Бухгалтерия государственного учреждения 8» для формирования разрядов 1-17 номера счета Рабочего плана счетов (меню «Бухгалтерский учет – План счетов - Классификационные признаки счетов (КПС)» главного меню БГУ1, интерфейс «Полный»; команда на панели действий раздела «Администрирование» БГУ2). Изменена структура формирования кода КПС в соответствии с новой структурой кодов бюджетной классификации и новым порядком формирования разрядов 1-17 номера счета бюджетного (бухгалтерского) учета.

Важно

: Изменение структуры номеров счетов требует создания новых классификационных признаков счетов (элементов справочника "Классификационные признаки счетов (КПС)

") со структурой, применяющейся с 2016 года в части:

- Доходов;

- Расходов;

- Источников финансирования дефицитов бюджетов.

В программе «1С:Бухгалтерия государственного учреждения 8» изменен порядок заполнения реквизитов справочника «Классификационные признаки счетов (КПС)

».

Для элементов справочника с видом КПС

«КРБ», «КДБ», «КИФ», дата начала действия которых позднее 01.01.2016, реквизиты заполняются в соответствии со структурой бюджетных классификаторов, действующей с 2016 года.

Обратите внимание, код главы по бюджетной классификации в КПС не включается.

Следует отметить, что приказом Минфина России от 30.11.2015 № 184н внесены изменения в Инструкцию по применению Плана счетов бюджетного учета, утвержденную приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н.

Согласно подпункту к пункта 2.2 Приложения № 3 к приказу Минфина России от 30.11.2015 № 184н абзац 15 пункта 2 Инструкции № 162н изложен в следующей редакции: «По счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы» при формировании остатков на начало текущего финансового года , за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», в 5-17 разрядах номера счета указываются нули ».

В пункте 2 Инструкции № 162н установлено, что «применение учреждениями … кодов бюджетной классификации РФ при формировании 1 - 17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией». Приложением 2 к Инструкции № 162н в редакции приказа Минфина России от 30.11.2015 № 184н установлено, что по счетам 0 100 00 000 «Нефинансовые активы» применяется КПС вида «КРБ».

КРБ – в 1-17 разрядах номера счета указываются 4-20 разряды кода расходов бюджета: код раздела, подраздела, целевой статьи и вида расходов.

Следовательно, для остатков на 1.01.2016 по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106.00, 107.00, следует применять КПС вида «КРБ » с указанием только раздела, подраздела по БК.

Для счетов по учету средств во временном распоряжении учреждения, как прежде, можно применять КПС вида «гКБК».

гКБК – в 1-17 разрядах номера счета указываются нули.

В КПС вида «гКБК» с началом действия с 01.01.2016 следует указать только наименование.

Согласно изменениям, внесенным Приказом Минфина России от 01.12.2015 № 190н в абзац 1 части 5 "Виды расходов " Указаний № 65н, Виды расходов детализируют расходы, в том числе государственных (муниципальных) бюджетных и автономных учреждений .

Для использования в работе бюджетными и автономными учреждениями на сайте Минфина России публикуется "Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными и автономными учреждениями" .

Приказом Минфина России от 24.09.2015 № 140н внесены изменения в Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденные приказом Минфина России от 28.07.2010 № 81н, далее - Требования к плану ФХД.

Согласно пункту 8.1, введенному Приказом Минфина России от 24.09.2015 № 140н в Требования к плану ФХД, в графе 3 Таблицы 2 плана финансово-хозяйственной деятельности государственного (муниципального) учреждения по строкам 210 - 280 указываются коды видов расходов бюджетов. Данный порядок формирования показателей Плана ФХД вступает в действие с 1 января 2016 г. Это закреплено в пункте 8 Приказа Минфина России от 17.12.2015 № 201н.

Приказом Минфина России от 17.12.2015 № 199н внесены изменения в порядок формирования Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Согласно подпункту а) пункта 2.10 приказа Минфина России от 17.12.2015 № 199н с 1 января 2016 г. абзац второй пункта 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н, должен применяться в новой редакции:

«Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации , соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):»

Новации 2016 года порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора были представлены на совещании Минфина России с главными распорядителями бюджетных средств «Особенности исполнения федерального бюджета в 2016 г.» в докладе С.В. Сивец, заместителя директора Департамента бюджетной методологии Минфина России.

Таким образом, с 1 января 2016 г. бюджетные и автономные учреждения обязаны вести учет расходов в соответствии с классификацией Видов расходов. При формировании номера счета Рабочего плана счетов бюджетного (автономного) учреждения не только по счетам учета санкционирования расходов 500 00 и кассовых расходов 17, 18, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и т.п. в разрядах 15-17 номера счета следует указывать вид расходов.

Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с такой структурой в Учетной политике бюджетного (автономного) учреждения на дату «01.01.2016» следует указать соответствующую Структуру Рабочего плана счетов (реквизит «Структура РПС» формы «Учетная политика учреждения»), в которой для каждого КФО установлен тип КПС «Бюджетная классификация ».

Важно : Не следует вносить изменения установленную для учреждения Структуру РПС. Если в установленной в учетной политике учреждения Структуре РПС изменить тип КПС на «Бюджетная классификация», применение произвольного КПС у счетов будет невозможно!

Поскольку в январе 2016 г. может потребоваться ввести данные в учет 2015 г. для отражения существенных фактов хозяйственной жизни - «событий после отчетной даты» по КПС с типом «Произвольная классификация», для ведения учета в 2016 г. по бюджетной классификации следует ввести на 01.01.2016 новую Структуру Рабочего плана счетов, в которой для всех КФО указать тип КПС «Бюджетная классификация» и установить ее для учреждения с 01.01.2016. Это позволит оформлять документы по двум типам КПС:

– документы с датой до 01.01.2016 можно будет оформлять по КПС с типом «Произвольный»;

– документы с датой после 31.12.2015 можно будет оформлять по КПС с типом «Бюджетная классификация».

При отражении бюджетными и автономными учреждениями операций по расходам следует указывать КПС вида «КРБ » с видами расходов. Пример формирования КПС вида «КРБ » только с видом расходов приведен на рис.

Для остатков по счетам 100 00 "Нефинансовые активы" бюджетного (автономного) учреждения можно применять "нулевой" КПС вида "КРБ".

Нулевой КПС – КПС, в котором не указан ни один классификатор.

При отражении доходов следует указывать КПС вида "КДБ" с аналитической группой подвида доходов.

При отражении источников по счетам 201.00 можно указывать нулевой КПС вида «КИФ ».

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи плана ФХД в справочник "".

В элементе справочника "Статьи плана поступлений (выбытий) " для статьи вида «КРБ » достаточно указать вид расходов и КОСГУ.

Для статьи плана поступлений (выбытий) вида «КДБ » необходимо указать аналитическую группу подвида доходов и КОСГУ.

В связи с исключением КОСГУ из структуры классификации расходов бюджета с 01.01.2016 санкционирование расходов, в том числе, бюджетных и автономных учреждений также будет осуществляться по видам расходов классификации расходов бюджета. Планируемые изменения приказов ФК от 29.10.2014 № 16н, от 19.07.2013 № 11н и др.: «слова «кодам КОСГУ» заменить словами «кодам по бюджетной классификации Российской Федерации».

В Заявках на кассовый расход (ф. 0531801) и других расчетно-платежных документах, оформляемых для представления в органы ФК, указывается код бюджетной классификации, поэтому вместо кода КОСГУ требуется указывать вид расходов.

Обратите внимание, что с 2016 г. код КОСГУ не включается в код бюджетной классификации, вместе с тем коды КОСГУ по-прежнему следует указывать в бухгалтерских записях.

В печатных формах (в том числе в Заявке на кассовый расход и т.п.) 20-значный код бюджетной классификации формируется в зависимости от даты начала действия классификационного признака счета (КПС).

Для КПС с датой начала действия с 01.01.2016 двадцатизначный код бюджетной классификации формируется следующим образом:

С 1 января 2016 года должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бюджетного (бухгалтерского) учета. Следовательно, на 1 января 2016 года необходимо будет выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов не только бюджетного учета, но и бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе "1С:Бухгалтерия государственного учреждения 8", для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2016 год, необходимо выполнить перенос остатков на новые КПС датой 31 декабря 2015 года.

До этого момента в программу должны быть введены все операции 2015 г., которые должны найти отражение в отчете за 2015 г.

Должны быть сформированы регламентированные регистры учета за 2015 г. - журналы операций, главная книга, распечатаны и /или сохранены в файл, подписаны.

Затем оформляются операции по реформации баланса - выполняется закрытие года. Опять формируются журналы операций и главная книга уже с учетом реформации, распечатываются и сохраняются.

На этом этапе целесообразно сделать архивную копию информационной базы - предназначена для формирования отчетности до переноса остатков по счетам.

С 1 января 2016 г. применяется новая редакция Указаний № 65н в части применения некоторых кодов КОСГУ при ведении бухгалтерского учета.

Пунктом 3.2.1 приказа Минфина России от 01.12.2015 № 190н текст статьи 130 "Доходы от оказания платных услуг (работ)" дополнен новым абзацем двенадцатым следующего содержания:

"доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания".

Поскольку аналитические счета счёта 205 00 "Расчеты по доходам" строго соответствуют подстатьям КОСГУ, следовательно, в 2016 г. субсидии на финансовое обеспечение выполнения государственного (муниципального) задания государственным (муниципальным) учреждениям следует учитывать на счете 205 30 "Расчеты по доходам от оказания платных работ, услуг".

Если на 01.01.2016 по счету 4 205 80 000 "Расчеты по прочим доходам" есть остатки, их следует перенести на счет 4 205 30 000 "Расчеты по доходам от оказания платных работ, услуг".

Пунктом 3.2.2.3 приказа Минфина России от 01.12.2015 № 190н описание подстатьи 212 "Прочие выплаты" дополнено новыми абзацами пятым - девятым следующего содержания:

"- возмещение работникам (сотрудникам) расходов, связанных со служебными командировками:

Соответствующие изменения внесены в описание подстатей 222, 226, 290:

«3.2.3. Абзац пятый подстатьи 222 "Транспортные услуги" изложить в следующей редакции:

"- расходы по оплате договоров гражданско-правового характера по оказанию услуг по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования;";

3.2.4. Абзац сороковой подстатьи 226 "Прочие работы, услуги" изложить в следующей редакции:

"- расходы по оплате договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях (найм жилого помещения) на период соревнований, учебной практики, направления работников (сотрудников) в служебные командировки;";

3.2.5. Абзац тридцать девятый статьи 290 "Прочие расходы" изложить в следующей редакции:

"- выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (найм жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия);".

Таким образом, если возмещение работникам (сотрудникам) расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете по статье 212 КОСГУ независимо от их экономического содержания. Если приобретение проездных билетов, услуг по проживанию командированных работников производится учреждением, то такие расходы, как прежде, отражаются по подстатьям КОСГУ, соответствующим экономическому содержанию расходов.

Аналогично отражаются в учете расходы на проезд, питание и проживание спортсменов и студентов при их направлении на различного рода мероприятия, - если они не могут быть централизованно оплачены учреждением, то отражаются по подстатье КОСГУ 290.

Поскольку аналитические счета счета 208 00 "Расчеты с подотчетными лицами" строго соответствуют подстатьям КОСГУ, следовательно, остатки на 01.01.2016 по авансам, выплаченным подотчетным лицам, учитываемым на счетах 208 22 «Расчеты с подотчетными лицами по оплате транспортных услуг», 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг», возможно, 208 91 «Расчеты с подотчетными лицами по оплате прочих расходов», необходимо перенести на счет 208 12 "Расчеты с подотчетными лицами по прочим выплатам".

Отражение расчетов с подотчетными лицами в 2016 г. на аналитических счетах счета 208 00 производится аналогично статьям КОСГУ. Например, если возмещение работникам (сотрудникам) расходов, связанных со служебными командировками, производится наличными денежными средствами или в безналичном порядке, то такие расходы отражаются в учете на счете 208 12 "Расчеты с подотчетными лицами по прочим выплатам".

Для переноса остатков по счетам 205.00, 208.00 в программе "1С:Бухгалтерия государственного учреждения 8" можно воспользоваться Помощником переноса остатков между счетами (меню «Сервис - Служебные - Перенос остатков между счетами» главного меню БГУ1; команда "Помощник переноса остатков между счетами" панели действий раздела "Администрирование" БГУ2).

Следует отметить, что при применении КПС вида «Бюджетная классификация» все операции 2016 г. надо отражать согласно приложению 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции № 162н (в редакции приказа Минфина России от 30.11.2015 № 184н).

Опубликовано 04.04.2017 14:37 Просмотров: 17038Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

В настройках учета выбираем раздел «Учетная политика».

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

Выбираем вид показателя – «АУ и БУ».

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Это все, что касается создания новых КПС с 2017 года и настройки рабочего плана счетов. Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

КПС в бюджетном учете представляет собой код бюджетного учета – это с 1 по 17 разряды. Обратим ваше внимание на то, что в 2011 году появились определенные изменения, которые показывают, что в данных разрядах должны отражаться коды по классификационному признаку. В разрядах отражается признак выбытия или же классификационный признак счета – КПС.

Если речь идет о бюджетном учете, то в данных разрядах используются бюджетная классификация (КБК) в части средств, которые находятся во временном распоряжении, а также в части средств по собственным доходам. В данном случае выбирается учетная политика.Бюджетные учреждения в данных символах используют регламентированную бюджетную классификацию, что же касается автономных учреждений, то в данном случае используется исключительно произвольная классификация. Впрочем, если для внутреннего использования идеально подходит удобная бюджетная классификация, то не запрещается ее использование. Следует также отметить, что остатки по КПС необходимо обязательно сверять по оборотам. Порой бухгалтерам хочется приумножить свои доходы и сбережения.

КПС изначально состоит из определенных кодов. Некоторый набор кодов есть в программе, которую, естественно нужно периодически обновлять, чтобы в ней присутствовали самые свежие коды.

Если вы пользуетесь официальной версией программы, то вы можете не переживать. Как правило, все коды идут в своеобразной поставке с обновлениями. То есть, их можно достаточно просто загрузить в программу.

Если вы используете не платную программу, то у вас есть возможность обновления кодов только посредством загрузки дополнений. Безусловно, в данном случае будет сложно найти полную базу, придется вводить коды и наименования вручную.

КПС содержит в себе информацию по кодам дохода бюджета, по кодам расхода и источников финансирования. Есть также произвольные коды, которые используются для автономных и бюджетных учреждений.

Безусловно, очень важно, чтобы процесс оформления документации был выполнен правильно. Для этого была создана идеальная единая система, которая в действительности сможет стать неоспоримой основой формирования знаний по поводу расхода бюджетных средств.

В символах КПС отмечаются символы, которые основаны на регламентировании бюджетной классификации. Есть классификация, которая устанавливается Министерством финансов России, впрочем, не бюджетные организации могут использовать произвольную классификацию.

Источник: www.investmir.ru

Семинары по бюджетному учету представляют собой обучающие курсы, которые в действительности способны помочь специалистам более внимательно посмотреть на все...

Часто происходит так, что во время проведения ревизий в учетах учреждений обнаруживают неучтенные или неположенные выплаты зарплаты, денежного довольствия или суммы переплат,...

Бюджетный учет представляет собой определенный свод правил по ведению бухгалтерского налогового учета в определенных организациях. Такой учет ведут все организации, которые в...

Главной особенностью Плана счетов бюджетного учреждения является тот факт, что он не только содержит в себе все объекты учета (аналогично стандартному Плану счетов коммерческой...

| Статьи по теме: | |

|

Успение праведной анны, матери пресвятой богородицы

Очень часто, обращаясь к иконам святой Анны или же с молитвой о помощи и... Человек умер. Что делать? Важнейшие православные традиции и обряды, связанные с похоронами. Православное учение о жизни после смерти Что такое смерть с точки зрения православия

Что такое смерть? «Верь, человек, тебя ожидает вечная смерть», - главный... Английский алфавит – задания и упражнения для детей

Конечно, теория это очень важно, но еще важнее уметь применять... | |