Выбор читателей

Популярные статьи

С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ » списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (]]> п. 18 ПБУ 5/01 ]]> ). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

ССЗ = (С нм + С пм) / (К нм + К пм),

где С нм и К нм – стоимость и количество ТМЦ на начало месяца, а С пм и К пм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяцав ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО .

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

|

Средняя себестоимость на дату продажи |

Списано с учета |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 руб. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Себестоимость 222,50 руб. является средневзвешенной, по ней выравнивают себестоимость прежних продаж, т. е. списание 150 кг товара должно быть скорректировано на цену 222,50 руб. Себестоимость реализации составит 33 375 руб. (150 х 222,50), что больше отраженной в учете суммы 31491,60 руб. на 883,40 руб. Эта цифра – корректировка стоимости списания ТМЦ.

Проводки:

|

Операция |

Сумма |

||

|

04.05.18 – поступление ТМЦ |

|||

|

07.05.18 – списание себестоимости (СС) по продаже |

|||

|

08.05.18 – поступление ТМЦ |

|||

|

10.05.18 – списание СС |

|||

|

15.05.18 – поступление ТМЦ |

|||

|

16.05.18 – списание СС |

|||

|

31.05.18 – корректировка |

В приведенном примере себестоимость выровнена в сторону увеличения, на практике случается превышение средней скользящей цены над средневзвешенной. В таких случаях актуальна корректировка реализации в сторону уменьшения. Проводки здесь будут такими же, но сумма выравнивания – отрицательной.

Компания закупила товар (остатка на начало месяца нет):

04.05.2018– 20 ед. по 1500 руб.

07.05.2018 – 30 ед. по 1000 руб.

Реализовала 05.05.2018 10 ед. по 1500 руб. Бухгалтер сделает записи:

Списание себестоимости ТМЦ происходит в соответствии с хронологией их поступления. Компания закупила ТМЦ:

03.05.18 – 10 кг по 1000 руб.;

07.05.18 – 10 кг по 1400 руб.

Реализовала:

08.05.18 – 10 кг по 1000 руб.

По окончании месяца бухгалтер рассчитает среднюю цену:

(10 000 + 14 000) / (10+10) = 1200 руб. и скорректирует списание ТМЦ. Проводки:

|

Операция |

Сумма |

||

|

Поступление ТМЦ: |

|||

|

08.05.18 – списание СС |

|||

|

Корректировка СС ((1200 – 1000) х 10) |

Мы рассказали о сути операции корректировки. В бухгалтерских программах при соответствующих настройках выравнивание стоимости происходит в автоматическом режиме.

2017-04-25T12:44:19+00:00Что это за зверь такой "Корректировка номенклатуры "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости ().

И вот почему.

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)А значит средняя себестоимость должна рассчитываться в целом за месяц .

Разберём на примере:

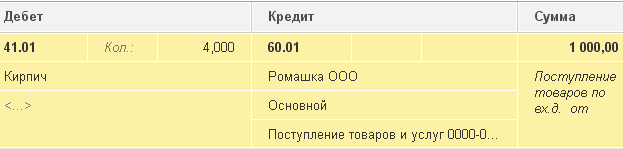

Рассчитаем среднюю себестоимость

кирпичей за январь:

Итого, по формуле:

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Вот и возникла разница на (250 - 233.333) = 16.666 рублей за штуку, которую в конце месяца нужно откорректировать.

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей .

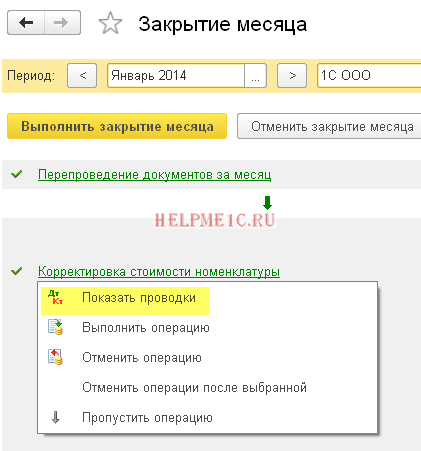

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Нажимаем левой кнопкой на пункте "Корректировка стоимости номенклатуры" и выбираем команду "Показать проводки":

Вот она наша корректировка на 50 рублей.

Мы молодцы, на этом всё

Кстати, на новые уроки...

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

С уважением, Владимир Милькин (преподаватель

Эта статья начинает серию материалов, которая будет посвящена операциям «Закрытия месяца» . Когда я только начинал изучать бухгалтерский учет на основе программного продукта 1С Бухгалтерия предприятия , то именно этот раздел вызывал у меня наибольшие затруднения. Это было вызвано тем, что мне не удавалось найти подробных описаний с примерами того, что из себя представляет каждая из операций и для чего она делается. Теперь, когда мне на практике удалось во многом разобраться, хочу представить Вашему вниманию свои наработки.

В этой статье мы рассмотрим одну из регламентированных операций закрытия месяца . Этот материал подойдет тем, кто только начинает изучать бухгалтерский учет и механизмы работы программного продукта 1С Бухгалтерия предприятия. Я рассмотрю два простых примера, которые позволят наглядно увидеть, как осуществляется корректировка стоимости номенклатуры.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного расскажу о том для чего вообще выполняется корректировка стоимости номенклатуры. Если для определения стоимостной оценки товара при их списании выбран способ «по средней стоимости», то согласно п.18 ПБУ 5/01 средняя себестоимость должна определяться путем деления общей себестоимости товара на его количество. Эти показатели должны складываться из себестоимости и количества остатка на начало месяца и поступивших запасов в течении месяца . Напомню, что выбор способа списания осуществляется в «Учетной политике» на закладке «Запасы» в поле «Способ оценки материально-производственных запасов (МПЗ)».

Такой подход не может быть реализован в ситуации, когда стоимость списания надо знать на момент списания и не известны данные о списании за весь месяц. Поэтому средняя стоимость товара определяется на момент списания, а не на конец месяца. В конце месяца, когда известны все поступления и списания, средняя стоимость корректируется регламентированной операцией «Корректировка стоимости номенклатуры» .

Хочу обратить ваше внимание, что скриншоты этой статьи представлены из программы 1С Бухгалтерия редакция 3.0 с новым интерфейсом « Taxi» , которые стал доступен начиная с релиза 3.0.33 . После обновления программы до этого релиза она должна сама предложить Вам перейти на этот интерфейс, но Вы можете сами переключиться на любой интерфейс. В разделе «Администрирование» в пункте «Настройки программы» на закладке «Интерфейс».

Отдельно отмечу, что функционал представленный в этой статье выполняется одинаково для любого интерфейса и также этот механизм справедлив для 1С Бухгалтерии редакции 2.0.

Выполним регистрацию факта поступления товара с помощью документа в количестве 100 кг. по цене 24 руб. за кг. В результате программа сформирует проводку:

Далее выполним поступление того же товара, что и раньше но по другой цене в 30 руб. за кг.. Хочу отметить, что в справочнике «Номенклатура» выбирается тот же самый элемент, что и в первых двух операциях. Итак, отразим документом «Поступление товаров и услуг» приход 20 единиц материала на общую сумму 600 руб. по 30 руб. за кг.. Документ сформирует проводки следующего вида: Дт 41.01 Кт 60.01 Сумма 600

Теперь, когда было два поступления одного и того же товара по двум различным ценам, осуществим его списание в количестве 10 кг. с помощью документа «Списание товаров» на счет 94 «Недостачи и потери от порчи ценностей» . Итак, на момент списания у нас осталось 110 кг. = 100 – 10 + 20 товара на сумму 2 760 руб. = 2 400 – 240 + 600. Средняя стоимость 1 единицы будет 25,09 руб. = 2 760 / 110. Соответственно будет списано 10 кг. материала на общую стоимость 250,91 руб. При проведении документ «Списание товаров» сформирует следующую проводку:

Дт 94 Кт 41.01 Сумма 250,91

В конце месяца необходимо выполнять регламентированные процедуры «Закрытия месяца» , в числе которых есть процедура «Корректировки стоимости номенклатуры». Для реализации корректировки необходимо в разделе программы «Операции» выбрать пункт «Закрытие месяца». При этом откроется специализированный сервис программы. Здесь необходимо выбрать месяц закрытия, организацию и либо полностью выполнить закрытие месяца, нажав на соответствующую кнопку, либо выполнить только нужные операции. Нажимаем левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры» и жмем «Выполнить операцию».

После этого в программе будет создан документ «Закрытие месяца» с типом «Корректировка стоимости номенклатуры». Его проводки можно посмотреть из этого же сервиса, нажав левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры». Проводки будут иметь следующий вид: Дт 94 Кт 41.01 Сумма 9,09

СуммаКорректировки = СреднеВзвешенная – ОбщаяСуммаСписания

СреднеВзвешенная = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * ОбщееКоличествоСписания = (2400 + 600):(100 + 20)*(10+10) = 500

ОбщаяСуммаСписания = 240 + 250,91 = 490,91

СуммаКорректировки = 500 – 490,91 = 9,09

Приведу ещё один пример немного посложнее.

Проводка: Дт 41.01 Кт 60.01 Сумма 2 400

Проводка: Дт 94 Кт 41.01 Сумма 240

Проводка: Дт 41.01 Кт 60.01 Сумма 600

Проводка: Дт 94 Кт 41.01 Сумма 250,91

В отличии от первого примера зарегистрируем ещё одно поступление 10 кг. товара по 35 руб. за кг.

Проводка: Дт 41.01 Кт 60.01 Сумма 350

Выполним документом «Реализация товаров и услуг» реализацию 20 кг. товара. При этом товары будут списаны с кредита счета 41.01 «Товары на складах» в дебет счета . 20 кг. товара будет списано на сумму 519,83 = (СуммаПоступления – СуммаСписания) / (КоличествоПоступления – КоличествоСписания) * КоличествоСписания = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 — 10 + 10) * 20

Проводка: Дт 90.02.1 Кт 41.01 Сумма 519,83

Выполним операцию «Корректировка стоимости номенклатуры» закрытия месяца. При этом будет использоваться два счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» и 94 «Недостачи и потери от порчи ценностей».

Проводки: Дт 94 Кт 41.01 Сумма 24,47

Дт 90.02.1 Кт 41.01 Сумма -4,44

Теперь расшифрую откуда взялись суммы для каждой из представленных проводок:

СуммаКорректировкиПоСчету = СреднеВзвешеннаяПоСчету – СуммаСписанияПоСчету

СреднеВзвешеннаяПоСчету = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * КоличествоСписанияПоСчету

1) Для счета 94:

СреднеВзвешеннаяПоСчету94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

СуммаСписанияПоСчету94 = 250,91 + 240 = 490,91

СуммаКорректировкиПоСчету94 = 515,38 – 490,91 = 24,47

2) Для счета 91.02:

СреднеВзвешеннаяПоСчету91.02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515,38

СуммаСписанияПоСчету91.02 = 519,83

СуммаКорректировкиПоСчету91.02 = 515,38 – 519,83 = -4,44

Сегодня на этом всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В следующих материалах мы продолжим рассматривать операции закрытия месяц. Чтобы вовремя узнать о новых публикациях Вы можете . До новых встреч!

В конфигурации "Бухгалтерский учет", редакция 4.4, реализованы возможности расчета фактической стоимости материалов, которые включают в себя две функции: собственно корректировку стоимости материалов в бухгалтерском учете и списание постоянных разниц в стоимости материалов. Подробнее об этих функциях методисты фирмы "1С" рассказали в одном из последних выпусков диска ИТС.

Корректировка производится, если в учетной политике организации предусмотрено списание материалов исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Заметим, что при такой учетной политике периодическая константа "Вариант применения средних оценок стоимости материалов" должна иметь значение "Взвешенная оценка (исходя из среднемесячной стоимости)" на дату проведения документа "Закрытие месяца".

В течение месяца в расходных документах при списании стоимости материалов используется скользящая оценка. При этом средняя себестоимость материальных ценностей определяется на момент их отпуска (то есть на момент проведения документа по расходу). Если в течение месяца имело место приобретение материалов по ценам, отличным от средней себестоимости остатков по соответствующим позициям, то скользящая оценка при списании дает несколько другие результаты, чем взвешенная*.

Примечание:

* Термины "взвешенная оценка" и "скользящая оценка" введены в практику Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н.

Пусть на 01.05.2002 года на складе ООО "Наша стройка" числилось 100 кг гвоздей на сумму 2 400 руб.

04.05.2003 года было отпущено 10 кг гвоздей. Стоимость их составила 240 руб. (2 400:100x10). Остаток на складе после этой операции - 90 кг на сумму 2 160 руб.

13.05.2003 года оприходовано на склад 20 кг гвоздей по цене 30 руб. за 1 кг, на сумму 600 руб.

20.05.2003 года отпущено 10 кг гвоздей, их стоимость при скользящей оценке составит (2 160+600):(90+20)x10=250,91 руб.

Таким образом, всего списано 20 кг гвоздей на сумму 490,91 руб. (240+250,91).

При взвешенной оценке стоимость списанных гвоздей составит (2 400+600):(100+20)x20=500 руб.

Разница невелика (500-240-250,91=9,09), но она существует. Если бы отпуск первых 10 кг гвоздей произошел после поступления приобретенной партии на склад, то разница была бы равна нулю.

Процедура "Корректировка средней стоимости списания материалов" производит дополнительные записи в бухгалтерском учете таким образом, чтобы списание было в конечном итоге (за месяц в целом) произведено по методу средневзвешенной себестоимости.

Конкретный алгоритм следующий:

1. Рассчитывается среднемесячная себестоимость по каждому материалу для каждого субсчета счета 10 (кроме субсчета 10.7 "Материалы, переданные в переработку" и субсчета 10.11 "Специальная оснастка и специальная одежда в эксплуатации");

2. По каждому из счетов (и объектов аналитического учета по ним, то есть субконто), на которые происходило списание рассматриваемого материала, вычисляется сумма корректировки: разница между тем, что должно было быть списано при методе среднемесячной себестоимости (произведение среднемесячной цены материала на его количество, списанное в рамках данной корреспонденции счетов), и фактически списанной суммой;

3. Производится запись на сумму корректировки.

Корректировка в нашем случае составит 9,09 руб., как было подсчитано выше. Если в течение месяца оба случая списания материала были отражены в учете по дебету счета 20 "Основное производство" по одному и тому же объекту учета (например, строительство забора) и кредиту счета 10.1 "Сырье и материалы", тогда при корректировке будет произведена следующая запись:

Дебет 20 Кредит 10.1

- 9,09 руб.

Если же первое списание было произведено на счет 20, а второе - на счет 26 "Общехозяйственные расходы" (например, на ремонт помещения офиса), то корректировка будет произведена следующим образом.

Субсчета счета 10.11 "Специальная оснастка и специальная одежда в эксплуатации" имеют особую аналитику (субконто "Назначения использования", а также "Сотрудники" или "Подразделения") и особый порядок отражения операций, описанный в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных приказом Минфина России от 26.12.2002 № 135н. Поэтому для этих субсчетов алгоритм корректировки стоимости материалов выполняется особым образом:

Если организация применяет положения ПБУ 18/02 "Учет расчетов по налогу на прибыль" (для константы "Применяется ПБУ 18/02" установлено значение "Да"), то при выполнении данной процедуры производится расчет и списание постоянных разниц, относящихся к материалам и учтенных на вспомогательном забалансовом счете НПР "Постоянные разницы" (субсчет НПР.10).

Так же, как и при корректировке стоимости материалов, отдельно выполняется расчет и списание постоянных разниц для субсчетов счета 10.11 "Специальная оснастка и специальная одежда в эксплуатации" (разницы списываются с кредита субсчета НПР.10.2) и отдельно - для остальных субсчетов счета 10 (с кредита субсчета НПР.10.1).

Постоянные разницы списываются пропорционально стоимости самих материалов, израсходованных на те или иные цели. Расчет производится в следующем порядке:

1. Остаток материала в количественном выражении на начало месяца складывается с количеством, оприходованным в течение месяца (при этом возвраты поставщикам и внутренние перемещения вычитаются из общего количества оприходованных материалов).

2. Делением суммы постоянных разниц, отраженных на счете НПР, на общее количество материала (полученное в предыдущем пункте) получается средняя сумма постоянных разниц, приходящаяся на единицу материала.

3. Сумма постоянных разниц, списываемая на соответствующий субсчет счета НПР, определяется как произведение суммы постоянных разниц, приходящихся на единицу материала, на количество материала, израсходованного на определенные цели.

Списание постоянных разниц производится следующим образом.

Счет, на который относится стоимость материалов |

Субсчет счета НПР, на который списываются постоянные разницы |

| 10.11 "Специальная оснастка и специальная одежда в эксплуатации" (любой субсчет) | НПР.10.2 |

| Субсчета счета 10 "Материалы", кроме субсчета 10.11 | НПР.10.1 |

| 20 "Основное производство", вид номенклатуры с типом "Услуга (ЕНВД)" | Не указывается, так как разницы подлежат списанию без дальнейшего учета |

| 44.1.2 "Издержки обращения в организациях, осуществляющих торговую деятельность, облагаемую ЕНВД" | Не указывается, так как разницы подлежат списанию без дальнейшего |

| Субсчета счета 90 "Продажи", не относящиеся к ЕНВД (90.2.1, 90.7.1, 90.8.1), счета 91.2 "Прочие расходы" и 99 "Прибыли и убытки"" | НПР.99 |

| Прочие счета (23, 25, 29, 41 и т.д.) | Код субсчета счета НПР совпадает с кодом счета, на который относится стоимость материалов |

В заключение заметим, что в связи с описанной функцией списания постоянных разниц организации, которые применяют нормы ПБУ 18/02 и у которых имеются постоянные разницы в стоимости материалов, должны выполнять процедуру "Расчет (корректировка) фактической стоимости материалов" даже в том случае, если собственно корректировка стоимости материалов в бухгалтерском учете не требуется (применяется взвешенная оценка средней стоимости материалов).

| Статьи по теме: | |

|

Успение праведной анны, матери пресвятой богородицы

Очень часто, обращаясь к иконам святой Анны или же с молитвой о помощи и... Человек умер. Что делать? Важнейшие православные традиции и обряды, связанные с похоронами. Православное учение о жизни после смерти Что такое смерть с точки зрения православия

Что такое смерть? «Верь, человек, тебя ожидает вечная смерть», - главный... Английский алфавит – задания и упражнения для детей

Конечно, теория это очень важно, но еще важнее уметь применять... | |