Выбор читателей

Популярные статьи

Среди специальных налоговых режимов в РФ есть один несправедливо недооцененный – единый сельхозналог. Работающие в аграрном секторе предприниматели редко переходят на эту систему, предпочитая упрощенную или даже общую, что приводит к значительной налоговой переплате. В этой статье расскажем о расчете ЕСХН, кто может его применять, в каком виде отчитываться в инспекцию.

ЕСХН – режим для аграрных предприятий. Главным видом бизнеса (составляющим от 70% выручки) у них должно быть производство сельхозпродукции. Порядок применения ЕСХН и расчет налоговых выплат регламентируется ст. 346 НК .

Кодекс предлагает другие режимы для сельхозпредприятий. Однако рассматриваемый налог наиболее выгоден финансово:

| Система налогообложения | Ставка налога | Налоговая база |

| ОСНО (общая) | 20% | Прибыль |

| УСН (упрощенная) доходы | 6% | Доход |

| УСН доходы минус расходы | 5-15% (в зависимости от региона) | Доходы минус расходы |

| ЕСХН (сельхозналог) | 6% | Доходы минус расходы |

ИП на ЕСХН не уплачивают :

Для ООО освобождение от налога на :

Плательщики обязаны производить страховые взносы за сотрудников – система их в себя не включает.

Плательщики обязаны производить страховые взносы за сотрудников – система их в себя не включает.

Недостаток – жесткие требования к деятельности предприятия.

НК РФ в ст. 346.2 определяет этот перечень:

Организации, ИП, являющиеся сельскохозяйственными товаропроизводителями.

Перейти на ЕСХН могут:

Не имеют права на применение сельхозналога:

Система приносит реальную экономию и другие выгоды, при этом ведение учета упрощено.

Это основной документ отчетности для обсуждаемого режима. Официальная форма утверждена Приказом ФНС ММВ-7-3/384 .

Период – 12 месяцев, декларацию сдавать нужно до 31 марта следующего года . Если же организация прекратила деятельность, то не позже 25 числа следующего месяца.

Оплата по ЕСХН проходит в два этапа:

Взносы можно производить платежным поручением либо в банк-клиенте. Просрочки приводят к начислению пеней, а также к отмене режима.

КУДиР есхн

КУДиР есхн

Налоговой инспекции необходим доступ к отчетности клиента – так можно перепроверить отраженные в декларации данные и рассчитать сумму к оплате. Нужно вести:

Сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение отчетности (а также соблюдение кассовой дисциплины и работа с ККТ) определены НК РФ и обязательны для исполнения.

Заполнение КУДиР не вызывает сложностей. Книга ведется следующим образом:

Поскольку оплата происходит в два этапа, рассмотрим каждый из них.

Поскольку оплата происходит в два этапа, рассмотрим каждый из них.

Пример . ИП Иванов выращивает овощи и реализует их на ярмарках. Режим – ЕСХН. За прошлый период у него образовались убытки в размере 15 000 рублей. Общий доход за 12 месяцев согласно КУДиР составил 480 000, расходы – 212 000, за 1 полугодие 165 и 132 тыс. руб.

За шесть месяцев текущего периода Иванов обязан уплатить (165-132)*6%=1,98 тыс. рублей не позднее 1 июля. Второй (итоговый) платеж:

- 480-212=268 000;

- Уменьшение на сумму убытков за предыдущий период: 268-15=253 000;

- Налог: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысяч рублей.

13200 Иванову необходимо оплатить до 31 марта, в тот же срок предоставить декларацию ЕСХН за текущий период.

Единый сельхозналог – выгодный и удобный для производителей-аграриев режим. Перейти на него могут предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты.

По истечении налогового периода (12 месяцев) предприятия обязаны уплатить взносы и сдать декларацию. Требуется внесение аванса по итогам полугодия.

Е сли вам понравилась эта статья, советуйте нас друзьям, оставляйте свои комментарии.

ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта.

Сдают ее и , выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и .

Из основных правил заполнения следует помнить следующее:

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о , то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

Пример заполнения титульника выглядит так:

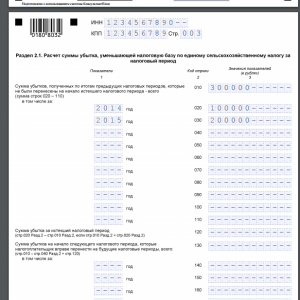

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

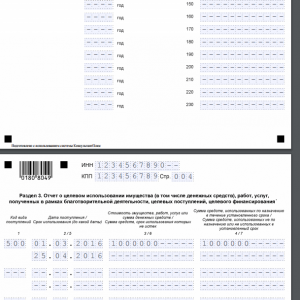

Здесь все аналогично декларации по той же упрощенке:

Пример заполненного Раздела 3 представлен ниже:

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен .

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

Образец заполнения декларации ЕСХН

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

Налоговая декларация по ЕСХН 2019, 2018 форма скачать бланк

03.01.2019

Форма декларации по ЕСХН (Единый сельскохозяйственный налог, форма по КНД 1151059) утверждена приказом Федеральной Налоговой Службы России от 28.07.2014 № ММВ-7-3/384@

"Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме", в редакции приказа ФНС РФ

от 01.02.2016 № ММВ-7-3/51@.

Начало действия последней редакции: 12.03.2016.

Об изменениях в декларации

Согласно приказу от 01.02.2016 № ММВ-7-3/51@ внесен ряд изменений в декларацию:

Данным приказом внесены изменения в приложения №1, 2 и 3 к приказу № ММВ-7-3/384@.

Выдержка из приказа от 01.02.2016 № ММВ-7-3/51@ (изменения):

1.1. В приложении N 1 "Налоговая декларация по единому сельскохозяйственному налогу":

1.1.1. На титульном листе формы налоговая декларация по единому сельскохозяйственному налогу "МП" исключить;

1.1.2. Штрих-код "01807011" заменить штрих-кодом "01808018", штрих-код "01807035" заменить штрих-кодом "01808032", штрих-код "01807042" заменить штрих-кодом "01808049";

1.1.3. Лист со штрих-кодом "01807028" заменить на лист со штрих-кодом "01808025" в редакции согласно приложению N 1 к настоящему приказу.

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу":

1.3.1. В разделе III "Порядок заполнения титульного листа Декларации":

в пункте 3.2: в подпункте 8 слова "ОК 029-2001" исключить;

в пункте 3.3: в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения Раздела 2 "Расчет единого сельскохозяйственного налога" Декларации":

пункт 5.5 изложить в следующей редакции:

"5.5. По коду строки 045 указывается ставка налога, установленная пунктом 1 статьи 346.8 Кодекса, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.8 Кодекса";

пункт 5.5 считать соответственно пунктом 5.6;

в подпункте 5.6 выражение "(код строки 030 - код строки 040) x 6 / 100" заменить выражением "(код строки 030 - код строки 040) x код строки 045 / 100";

пункт 5.6 считать соответственно пунктом 5.7.

Общая информация

Сроки представления декларации по ЕСХН : Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом. В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Налоговый и отчетный периоды: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признается полугодие. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Источник 1: ФНС .

Налоговая декларация по единому сельскохозяйственному налогу 2015 года утверждена приказом ФНС и используется применяющими ЕСХН коммерсантами для отчетности. О ее составе и правилах заполнения пойдет речь в нашей статье.

Сельхозтоваропроизводители обязаны ежегодно сообщать налоговикам информацию о сумме единого сельхозналога, рассчитанного исходя из полученных доходов и произведенных расходов. Эту информацию необходимо представлять в форме специального документа, называемого налоговой декларацией по единому сельскохозяйственному налогу .

Важно! ФНС России утвердила форму декларации по ЕСХН своим приказом от 28.07.2014 № ММВ-7-3/384 (в редакции от 01.02.2016).

Декларация по единому сельскохозяйственному налогу 2015 года представляет собой 4-страничный шаблон для заполнения необходимыми данными.

В состав сельхоздекларации (СД) входят титульная страница и 3 раздела.

Титульный лист СД привычен для любого налогоплательщика, поскольку практически все «титульники» налоговых деклараций построены подобным образом. Информация вносится налогоплательщиком в 4 основных блока:

Детальный порядок заполнения разделов СД рассмотрим в следующем разделе.

Изучайте алгоритмы составления налоговых деклараций с помощью материалов, размещенных на нашем сайте:

1-й раздел СД носит название «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» и предназначен для отображения информации:

Все стоимостные показатели в СД записываются в полных рублях с использованием следующего принципа для дробных результатов:

Такой алгоритм применяется для всех показателей СД.

2-й раздел сельхоздекларации содержит 5 строк и помогает рассчитать налогооблагаемую базу по ЕСХН как разницу между полученными доходами и произведенными расходами. Информация о доходах и расходах берется из книги учета доходов и расходов, ведущейся коммерсантами с учетом требований НК РФ.

Данный раздел содержит 1 дополнительный подраздел, заполняемый налогоплательщиками в том случае, если в предыдущие периоды применения ЕСХН имели место убытки. Сумма убытка учитывается при расчете сельхозналога.

Помимо информации о доходах, расходах, их разнице и принимаемых к расчету «убыточных» суммах, 2-й раздел содержит указание на ставку налога и конечную сумму ЕСХН.

3-й раздел СД «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняется только при получении плательщиком данных целевых средств.

Если коммерсант забыл заполнить декларацию за 2015 год и ему срочно необходимо отчитаться перед налоговиками, в этом ему поможет бланк декларации ЕСХН 2015 года. Скачать его бесплатно можно на официальном сайте ФНС.

Заполненный бланк налоговой декларации по ЕСХН за 2015 год может быть передан налоговикам разными способами. К примеру:

Налоговая декларация ЕСХН 2015 года в 2016 году принципиально не изменилась. Поправки, внесенные приказом ФНС России от 01.02.2016 № ММВ-7-3/51@, носят технический характер.

Декларация ЕСХН - 2016 позволит отчитаться сельхозтоваропроизводителям, намеренным в этом году прекратить сельхоздеятельность. На сегодняшний день налоговая декларация по ЕСХН поструктуре и порядку заполнения идентична рассмотренным нами в предыдущих разделах.

Образец заполнения декларации по сельхозналогу покажем на примере.

Пример

ООО «Заготовитель» занимается выращиванием зерновых культур и реализацией зерна. ЕСХН оно применяет с 2014 года. Убытков за истекшие периоды не имело, целевые средства не получало.

По данным книги учета доходов и расходов за 2015 год, имеются следующие исходные данные для расчета сельхозналога:

Строки декларации, посвященные полученному убытку, не заполняются, так как убыток фирмой получен не был.

Важно! В соответствии с п. 2.4 порядка заполнения СД в пустующих ячейках необходимо проставить прочерки, представляющие собой прямую линию, проведенную посередине знакомест по всей длине поля.

Раздел 3 о получении целевых средств не оформляется, так как указанные средства фирма в налоговом периоде не получала.

Сумма рассчитанного сельхозналога учитывается при исчислении суммы налога к уплате (строка 004 раздела 1) или уменьшению (строка 005 раздела 1) с учетом уже оплаченного по итогам полугодия авансового платежа (строка 002 раздела 1).

Декларация по ЕСХН позволяет коммерсантам отчитаться в налоговые органы о подлежащем уплате сельхозналоге. Его величина зависит от суммы полученных расходов и принимаемых для расчета расходов, полученных в предыдущие периоды убытков и ставки налога.

| Статьи по теме: | |

|

Успение праведной анны, матери пресвятой богородицы

Очень часто, обращаясь к иконам святой Анны или же с молитвой о помощи и... Человек умер. Что делать? Важнейшие православные традиции и обряды, связанные с похоронами. Православное учение о жизни после смерти Что такое смерть с точки зрения православия

Что такое смерть? «Верь, человек, тебя ожидает вечная смерть», - главный... Английский алфавит – задания и упражнения для детей

Конечно, теория это очень важно, но еще важнее уметь применять... | |