Выбор читателей

Популярные статьи

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС за 2017-2018 годы в MS Excel

Декларация по НДС в 2019 году в PDF

Заполняется автоматически в программе Бухсофт: Предприятие , Бухсофт: Предприниматель , а также в сервисе Бухсофт Онлайн .

Срок предоставления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Что изменилось в декларации по НДС

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

Формирование декларации по НДС в электронном виде

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен

Не позднее 25 апреля компании должны отчитаться по НДС за I квартал 2017 года. Форма декларации новая. Мы собрали все самое важное, чтобы вы ничего не упустили в отчетности.Декларацию по НДС за I квартал 2017 года надо сдавать по новой форме. Изменения утверждены приказом ФНС России от 20 декабря 2016 г. № ММВ-7-3/696. Он внес поправки в форму декларации по НДС, которая содержится в приказе Минфина России от 29 октября 2014 г. № ММВ-7-3/558@.

1. Общая сумма исчисленного налога компании заполняется в строке 118 раздела 3.

2. В декларации по НДС в разделе 3 теперь есть строка 125

. Она предназначена для того, чтобы отражать НДС, предъявленный подрядчики при капитальном строительстве.

2. В разделе 3 появились строки для отражения налоговой базы и суммы НДС для компаний, связанных с таможенной зоной в Калининградской области.

3. В приложении 1 к разделу 3 изменена терминология. Вместо «Объект недвижимости» теперь используется понятие «Объект основных средств». И больше нет реквизита «Адрес местонахождения объекта». В этом же приложении больше не требуется вносить адрес объекта недвижимости, по которому восстанавливают налог в течение 10 лет.

Изменилось и продолжение к разделу 8 декларации по НДС. Там больше нет ограничения в 1000 знаков при внесении номеров таможенных деклараций.

В продолжении к разделу 8 по строке 150 данные вносятся по всем таможенным декларациям.

Раздел 10 претерпел изменения терминологии. Вместо «Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком» подраздел называется «Сведения из счетов-фактур, полученных от продавцов».

Строку 030 компания «Веста» не трогает. Эта строка предназначена для компаний, которые выставляют покупателям счета-фактуры с НДС по необлагаемым операциям.

Раздел 2 предназначен для налоговых агентов по НДС. Раздел 2 надо заполнять отдельно на каждую компанию, по которой исполняются обязанности налогового агента. Если у иностранной организации, по которой компания является налоговым агентом, нет ИНН, в строке 030 раздела 2 надо поставить прочерки.

В раздел 3 вносится расчет НДС по операциям, облагаемым по ставкам 18, 10 процентов или по расчетным ставкам 18/118 и 10/110. Приложение 1 к разделу 3 - для ситуация, когда организация восстанавливает принятый к вычету НДС по объектам недвижимости, используемой в необлагаемой деятельности. Приложение 2 к разделу 3 - для иностранных компаний, работающих в России через представительства.

Экспортеры заполняют разделы 4-6 декларации по НДС.

А раздел 7 - компании, у которой в отчетном периоде были необлагаемые НДС операции.

Раздел 8 декларации по НДС за I квартал 2017 года предназначен для сведений из книги покупок. Раздел 9 - для данных из книги продаж.

Следующие два раздела для посредников: комиссионеров, агентов, действующих от своего имени, застройщиков и экспедиторов, учитывающих в доходах только посредническое вознаграждение). В разделе 10 посредники приводят сведения из журнала учета по выставленным счетам-фактурам. В разделе 11 - данные журнала учета полученных счетов-фактур.

Раздел 12 - для компаний на упрощенке и ЕНВД, выставляющих счета-фактуры с НДС.

Форма декларации по НДС не изменилась . Отчитаться в ФНС за 3 квартал 2017 года нужно по форме декларации, действующей с 12 марта 2017 года и утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ , в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эта же форма сдавалась налогоплательщиками за 1 и 2 кварталы 2017 года.

Декларации по НДС представляют юридические лица и ИП, а также посредники, признанные плательщиками НДС. В ряде случаев декларацию подают те, кто НДС не уплачивает (например, компании на УСН), если в отчетном периоде они выставляли счета-фактуры с выделенным НДС.

Срок уплаты НДС не изменился . Компании и ИП должны уплачивать налог равными частями в размере 1/3 от общей суммы НДС за отчетный период. Крайний срок, когда необходимо сделать перечисление в бюджет — 25-ое число каждого месяца.

Уплачивая налог, руководствуемся правилом (согласно п. 7 ст. 6.1 НК РФ) — если крайний срок уплаты налога выпадает на выходной или праздничный день, то он переносится на первый, следующий за выходным, рабочий день.

Если все таки опоздали с уплатой налога, то штраф составит 20% от суммы недоимки. В случае, если будет доказана умышленная неуплата НДС, то штраф возрастет и будет варьироваться от 20 до 40 процентов от суммы налога, подлежащего уплате. Налоговики вправе также приостановить операции по банковским счетам.

Можно перечислить НДС досрочно : например, уплатить полностью налог в срок уплаты первого платежа или 1/3 налога в рамках первого перечисления, а остальные 2/3 суммы НДС — в срок уплаты второго платежа. Штрафных санкций со стороны налоговиков такая схема не повлечет.

Импорт из стран ЕАЭС. Отдельные сроки уплаты НДС установлены для плательщиков налога, ввозящих импорт из стран ЕАЭС. Перечисление налога в бюджет осуществляется до 20-го числа месяца, который идет за месяцем принятия к учету импортированной продукции. Например, в октябре 2017 года ввезенный товар был принят на учет, а заплатить налог будет необходимо не позднее 20 ноября.

Покупка у иностранного контрагента . Исключение по срокам уплаты для налоговых агентов по НДС действует в случае приобретения продукции у иностранной компании, не состоящей на налоговом учете в России. Здесь действуют особые правила перечисления НДС в бюджет. Налог необходимо перечислять в бюджет в тот же день, когда происходит оплата иностранному контрагенту по сделке.

Ошибочно выставленный счет-фактура . Специальные правила распространяются на индивидуальных предпринимателей и компании, которые применяют ЕНВД и УСН и, таким образом, освобождены от налога по закону. По общему правилу они вообще не должны перечислять НДС. Тем не менее, в ряде случаев в выставляемых ими покупателям счетах-фактурах отдельной строкой выделяется НДС. Тогда упрощенцы и вмененщики берут на себя обязанность по перечислению налога и обязаны уплатить НДС в том месяце, который следует за кварталом, в котором выставлялись счета-фактуры с НДС. Крайний срок — не позднее 25-го числа месяца, следующего за этим кварталом. Налог вносят в в полном объеме, без разбивки на части. Если в 3-ем квартале 2017 года ошибочно выставлялись счета-фактуры с выделенным НДС, надо перечислить всю сумму НДС не позднее 25 октября 2017 года.

Декларация по НДС подается только в электронном виде с применением . Подача декларации на бумаге будет приравнена к несдаче отчета.

Декларацию представляют не позднее 25 числа месяца, следующего за отчетным периодом. НД по НДС за 3 квартал 2017 года необходимо сдать не позднее 25 октября 2017 года . Декларация по НДС направляется в ФНС по месту учета головной компании или ИП.

Опоздание со сдачей декларации будет грозить компании штрафом в размере 5% от суммы налога за каждый полный и неполный месяц, начиная с крайнего дня подачи отчета. Штраф не может превысить 30% от суммы налога, но и не может быть менее 1000 рублей.

Существует практика назначения штрафа за несвоевременную отправку нулевой декларации по НДС. Также ФНС может блокировать расчетный счет компании за несдачу НД по НДС спустя 10 рабочих дней после завершения сроков представления отчета.

Плательщики НДС, а также налоговые агенты — это те категории организаций (ИП), которым вменена обязанность сдавать декларацию (ст. 143 НК РФ). несвоевременно

Практически всегда декларация по НДС направляется в электронном виде. Заметьте, что на способ отправки не влияет даже численность работников. Только в исключительных случаях у отчитывающегося лица примут бумажную декларацию (п. 5 ст. 174 НК РФ).

Отчетные месяцы по налогу — апрель, июль, октябрь, январь. Заполненную декларацию нужно отправлять в указанные месяцы до 25-го числа включительно.

У плательщиков НДС есть привилегия — они могут не платить всю сумму сразу, а вправе ее разбить на три части.

Отправить каждую из трех частей НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Если за I квартал 2019 года НДС равен 9 660 рублей, отчитывающаяся компания должна оформить три платежки:

Имейте в виду, что 25-го числа также можно отправить деньги.

Можно ли заплатить НДС одной суммой? Да, так сделать можно, но в таком случае налог в ФНС должен уйти в первый из трех допустимых месяцев.

Порядок заполнения декларации по НДС и актуальную форму можно узнать из Приказа ФНС России от 29.10.2014 № ММВ-7-3/558.

Для проверки декларации нужно руководствоваться контрольными соотношениями (письмо ФНС РФ от 06.04.2017 № СД-4-3/6467@).

Также показатели в декларации можно сравнить с оборотами по счетам 68, 19, 76АВ, 76ВА.

Стандартный штраф за нарушение сроков сдачи декларации по НДС составляет 5 процентов от начисленного налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Разберем заполнение декларации на примере. ООО «Лес» работает на ОСНО. Основная деятельность — продажа промышленного оборудования с НДС. Бухгалтер Ивушкина О. Т. составила декларацию за II квартал.

За период апрель - июнь 2018 года в организации были куплены материальные ценности и продано электрооборудование:

Титульный лист и раздел 1 — обязательные составляющие налоговой декларации. Другие разделы заполняются при необходимости, если есть данные. В примере с ООО «Лес» бухгалтер Ивушкина О. Т., помимо титульного листа и раздела 1, также внесла данные в разделы 3, 8 и 9.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

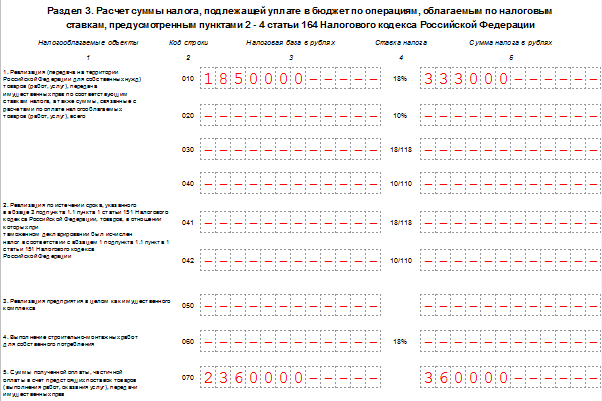

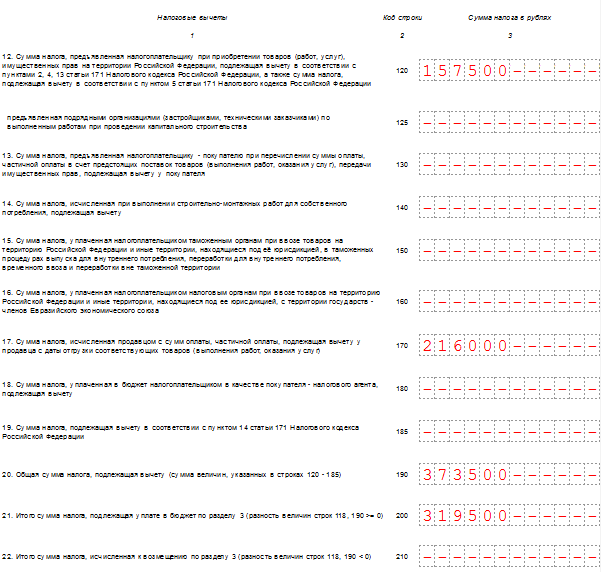

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Построчно:

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

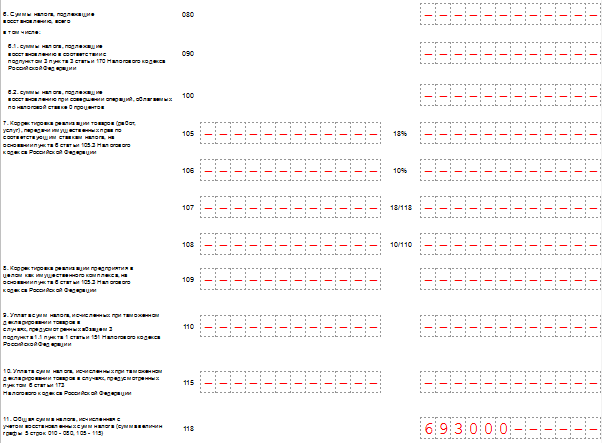

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

| Статьи по теме: | |

|

При каких условиях после месячных появляются кровянистые выделения причин возникновения нарушения под влиянием внешних факторов и гормонов

Порой бывает достаточно сложно отличить нормальные естественные причины... Успение праведной анны, матери пресвятой богородицы

Очень часто, обращаясь к иконам святой Анны или же с молитвой о помощи и... Человек умер. Что делать? Важнейшие православные традиции и обряды, связанные с похоронами. Православное учение о жизни после смерти Что такое смерть с точки зрения православия

Что такое смерть? «Верь, человек, тебя ожидает вечная смерть», - главный... | |